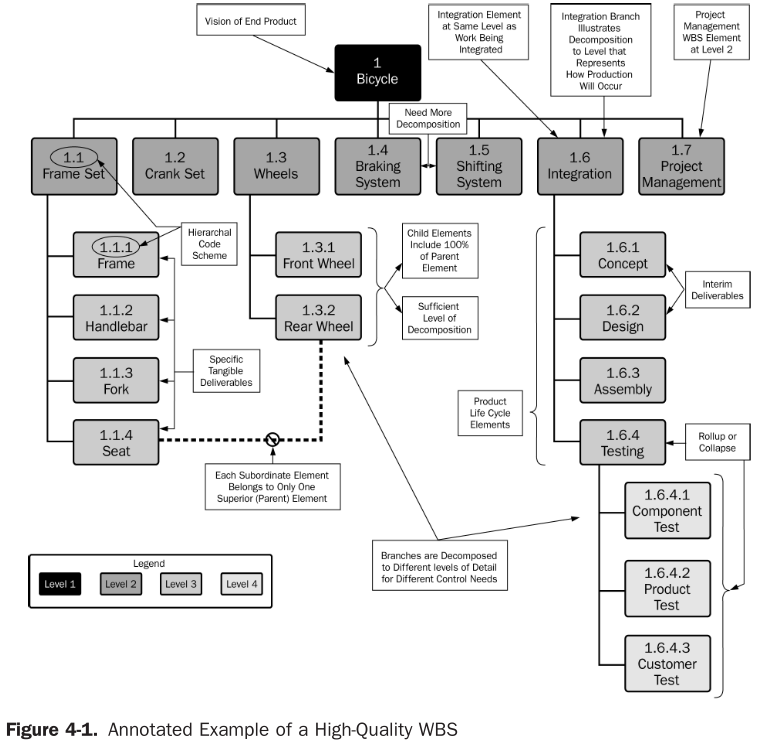

As metodologias e técnicas empregadas no gerenciamento de projetos, notadamente o PMoBK®, partem do princípio segundo o qual um projeto e ou cada uma de suas etapas pode ser decomposta em um conjunto de fases. Essas são descritas esquematicamente na figura 5.

Tradicionalmente, a qualidade de um projeto é considerada em termos do atendimento de seus parâmetros de escopo, prazo e custo (triângulo de restrições do projeto). Contudo, pouca ênfase é dada aos processos de concepção, análise de viabilidade e financiamento bem como a gestão das operações pós-projeto.

Figura 5: Decomposição de fases de um projeto.

Fonte: Adaptado do PMBoK® (2003). |

Como conhecido (figura 6), essas fases envolvem crescente emprego de recursos, à medida que este avança em direção á fase de execução, finalização administrativa e entrega do produto/serviço que motivou sua implementação.

As modernas corporações costumam tomar decisões baseadas em aspectos qualitativos como aderência com a estratégia, avaliação de pontos fortes, oportunidades, ameaças, etc. (análise SWOT). Isso faz sentido, pois a aderência do projeto à estratégia diminui riscos, evita redundâncias, e minimiza custos (contribuindo para a consecução de metas previstas), trazendo ainda outras vantagens.

No entanto e do ponto de vista financeiro, é preciso considerar que a tomada de decisões em torno de projeto mutuamente excludentes envolvem a avaliação dos benefícios esperados vis-à-vis esforços necessários para sua efetivação.

Figura 6: Esforço empreendido e decomposição de fases de um projeto.

Fonte: Adaptado do PMBoK® (2003). |

Assim, ao avaliar um projeto é necessário dimensionar e confrontar (tendo como parâmetro básico o custo do capital) o esforço associado ao ciclo do projeto com o resultado relacionado ao ciclo operacional.

Conforme a figura 7, esse tipo de abordagem exige a obtenção de estimativas de gastos (associadas ao ciclo do projeto e ciclo operacional) e de estimação do resultado operacional líquido (esse relacionado ao ganho esperado do projeto).

| Figura 7: Desenho esquemático do Fluxo de Caixa associado a um projeto (*). |

(*) Nota: O fluxo de caixa envolve uma série de gastos os quais podem ser seqüenciados por intervalo de tempo. Esses são representados por meio das vermelhas setas apontadas para baixo. A rigor essas indicam as estimativas de saída de caixa [PMT’s ( - )]. No entanto, a análise das alternativas também deve envolver o ganho esperado. Esse são representador por meio das setas azuis apontadas para cima [PMT’s ( + )]. O fato de se verificarem valores positivos não significa que a fase operacional não absorva gastos. (custos, despesas, amortização de investimentos e gastos pré-operacionais, etc.). Por outro lado e como será indicado na seção 4, mesmo que um projeto só apresente gastos é possível gerar indicadores que permitam a tomada de decisão entre alternativas mutuamente excludentes.

Com efeito, a figura 8 representa o fluxo de caixa de um projeto a partir da consolidação de contas por meio do Demonstrativo de Resultados do projeto. Além dos gastos estimados associados à nova operação durante o Ciclo Operacional (custos, despesas, overheads, etc.), os gastos associados ao Ciclo do Projeto (gastos pré-operacionais, custos diretos, overheads, etc.) devem se traduzir em juros, amortização de gastos pré-operacionais, etc., para efeito de apuração do fluxo de caixa líquido ou livre.

É a partir de estimativas de gastos e sua sistematização que são gerados os indicadores de tomada de decisão (esses sumariamente apresentados na no próximo tutorial da série).

Em suma, a avaliação da viabilidade de um projeto envolve a estimativa do fluxo de caixa operacional do projeto. Contudo, outras análises devem ser elaboradas.

| Figura 8: Estrutura típica de um Demonstrativo de Resultado (DRE) (*). |

(*)Nota: As contas devem ser dimensionadas a dependem da estrutura de gastos do empreendimento e das projeções de receitas. Assim, envolve o dimensionamento do tempo ou prazo da operação. O Demonstrativo de Resultados apresenta uma estrutura de referência.

Qualquer projeto envolve a aplicação de certa quantia de recursos nas mais diferentes formas (maquinaria, equipamentos, recursos humanos, softwares, etc.) e alguma forma de financiamento (recursos próprios, financiamento de terceiros, emissão de títulos, subscrição, etc.).

Esse movimento de recursos impacta diretamente no Balanço Patrimonial uma vez que, ao consolidar a origem e aplicação de recursos, sempre se verifica a seguinte identidade:

| Ativo = Passivo + Patrimônio Líquido |

O orçamento do projeto exige: realizar o orçamento de capital (seção 5), avaliar o impacto do empreendimento nas operações corporativas, garantir eficiência no uso dos ativos, avaliar grau de liquidez, rentabilidade de ativos, grau de alavancagem financeira (próximo tutorial e seção 6 a seguir), entre outras considerações.

Em suma, uma vez que esses recursos sejam alocados e que o projeto termine a empresa certamente terá alterado a composição de seus ativos e passivos registrados no Balanço Patrimonial (figura 9).

Estratégias de implantação de novos produtos ou serviços que não levem em conta esses efeitos serão incompletas e temerárias. Novamente, há uma falta de compreensão acerca dessas questões. Por exemplo: após implementada, uma nova operação pode conduzir a incrementos no volume de contas à receber vis-à-vis recebimentos à vista. Isso pode comprometer o às disponibilidades de caixa e com essa o pagamento de contas repetitivas de curto e curtíssimo prazo (obrigações com prazos de vencimento inferiores um ano como salários, fornecedores, juros, etc.) podendo conduzir a empresa à bancarrota ou sua liquidação judicial.

| Figura 9: Balanço Patrimonial e sua estrutura de contas. |

Assim, o gestor e o time do projeto têm que definir um modelo para o negócio e planejar a implementação da operação de forma eficiente e viável do ponto de vista econômico e financeiro. Isso envolve elaborar o orçamento de capital, avaliá-lo e executá-lo de forma eficiente, levando em conta todas as suas implicações.

Quando a operação começar a gerar lucros, esses serão contabilizados no Balanço Patrimonial (figuras 10a e 10b).

No entanto, durante a modelagem do projeto os efeitos sobre a liquidez, endividamento, rentabilidade, etc., devem ser previamente avaliados. Por exemplo, é comum os técnicos confundirem lucros acumulados ou lucros retidos com caixa ou disponibilidades. Ora, o lucro esperado ou realizado pode ser alocado no financiamento de contas do ativo não se revertendo diretamente em caixa. Por outro lado pode haver um descompasso entre contas a pagar e receber. Adicionalmente, em seguimentos onde os estoques são significativos, os métodos de avaliação desses haveres podem distorcer os índices de liquidez (corrente e seca) e os resultados – devido ao impacto da contabilização dessa variável sobre o custo das mercadorias ou serviços vendidos.

| Figura 10a: Relação entre Balanço Patrimonial e Demonstrativo de Resultados. |

Ou seja, o projeto ao absorver e gerar um fluxo de recursos e gastos contra receitas interferindo na rentabilidade das operações corporativas. Como o patrimônio líquido constitui valor residual, possíveis perdas ocasionadas por recebimentos duvidosos, p. ex., podem resultar em perdas ao investidor – uma vez que reduzem o valor do Patrimônio Líquido, já que:

| Patrimônio Líquido = Ativo - Passivo |

Por outro lado, como o lucro da operação pode não se reverter em caixa (ou recursos imediatamente disponíveis) necessário para pagamento das obrigações assumidas (como salários, pagamento de fornecedores, juros, etc.), também é importante prover a avaliação do Fluxo de Caixa do Empreendimento – antes e após a implementação do projeto.

A pergunta que se deve fazer é: o projeto gerará caixa suficiente para cobrir as novas obrigações?

| Figura 10b: Relação entre Balanço Patrimonial e Demonstrativo de Resultados. |

As variações no caixa, captadas por meio do tratamento de dados do Balanço Patrimonial e Demonstrações de Resultados, possuem três origens:

Fluxo de caixa das atividades operacionais

- Referência as receitas e gastos contra receitas registrados no Demonstrativo de Resultados da empresa ou do projeto.

- A importância da projeção e análise dessa demonstração em projetos se dá em razão da análise custo benefício de cada proposta mutuamente excludente.

Fluxo de caixa das atividades de investimento

- Referência a variação de caixa oriunda dos gastos e venda de ativos imobilizados (novos projetos aumentam o volume de ativos imobilizados absorvendo caixa).

- A venda de maquinaria à vista amplia o caixa disponível e vice-versa.

Fluxo de caixa das atividades de financiamento

- Referência a variação de caixa oriunda do resgate de dívidas, venda de obrigações, pagamentos de vendas de títulos, dividendos (em contrapartida aos investimentos projetos envolvem um fluxo de novos recursos).

Conforme a figura 12, os recursos podem prover de várias fontes: mercado financeiro, dívidas de curto prazo e recursos providos pelos investidores. Esses capitais são aplicados em ativos operados pela empresa os quais geram o FDC operacional.

Por outro lado, as atividades de investimento e desinvestimento e aporte financeiro também interferem na disponibilidade de caixa. Assim, a projeção de caixa é essencial na tomada de decisões. Então a questão a ser abordada é: o projeto interfere de forma positiva sobre o fluxo de caixa corporativo?

Pelo exposto até aqui, os Demonstrativos Contábeis constituem instrumentos de acompanhamento e controle da situação econômica, financeira e patrimonial das empresas. Esses traduzem, em uma linguagem específica, os resultados das atividades empresariais e permitem que os usuários (internos e externos) avaliem o empreendimento em um sentido estático e dinâmico.

| Figura 12: Sistematização de origens e aplicação de caixa de uma corporação. |

Adicionalmente, os Demonstrativos Contábeis são utilizados na modelagem de projetos por meio de análises prospectivas como meio de avaliar a rentabilidade do empreendimento e seu impacto nos resultados corporativos.

Em suma, cada decisão corporativa (incluindo a implementação de novos projetos), corresponde a impactos econômicos, financeiros e patrimoniais cuja extensão depende de muitas variáveis (internas e externas à empresa). Por exemplo, a capacidade de financiamento depende da análise de crédito da empresa (por meio da avaliação do grau de alavancagem, capacidade de auto-financiamento, etc.), fundamentação da viabilidade do projeto, níveis de juros praticados pelo mercado, etc. A análise retrospectiva e prospectiva das Demonstrações Contábeis está no cerne desses processos.

A rigor, a importância da disciplina Finanças Corporativas se insere no contexto dessas discussões. Nesses termos, certas questões estão no cerne de análise de custos e benefícios do projeto.

A primeira questão crítica está relacionada à seleção de alternativas (que investimentos realizar?). Como indicado acima o Demonstrativo de Resultados pode ser utilizado para organizar as estimativas de receitas e gastos contra receitas – tornando possível a avaliação da viabilidade de empreendimentos mutuamente excludentes.

Uma vez que técnicas de avaliação do fluxo de caixa operacional tenham sido aplicadas e a alternativa mais atrativa tenha sido selecionada, é preciso captar recursos (quais e qual a melhor forma financiar a alternativa eleita?). Isso envolve aspectos da formatação do projeto por meio do Relatório Final de Viabilidade Técnica e Econômica contidos no Business Plan.

Um aspecto muitas vezes negligenciado está ligado ao impacto do novo projeto na estrutura financeira da corporação. Como sugerido acima, novos empreendimentos provocam flutuações na composição de ativos e passivos sob responsabilidade da corporação (quais os impactos do novo empreendimento e como gerir os investimentos no curto prazo?).

Outro fator de grande importância remete a avaliação de riscos econômico-financeiros do empreendimento. Assim, é preciso avaliar quais fatores econômicos e financeiros interferem na atratividade do empreendimento (quais e como dimensionar e mitigar os riscos econômicos e financeiros do empreendimento?).

Em suma, conhecimentos em finanças fornecem instrumentos para orientar a coleta e organizar a massa de informações destinadas a prover tais análises. A partir daí, análise financeiras críticas devem ser implementadas. No entanto, o dimensionamento de contas é tributário de análise econômicas o que remete as discussões estabelecidas à seguir.